小規模宅地の特例適用について③

今回は、前回迄(小規模宅地の特例適用について・小規模宅地の特例適用について②)にお伝えした「特定居住用宅地等」と「貸付事業用宅地等」の併用時の計算方法についてお伝えいたします。

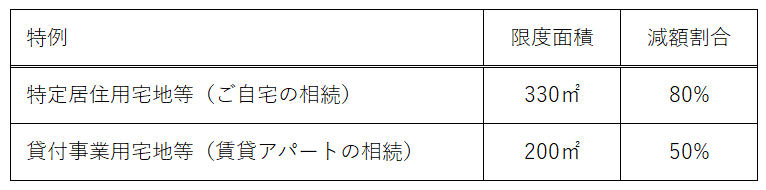

2つの特例の限度面積と減額割合について

「特定居住用宅地等」と「貸付事業用宅地等」はそれぞれ限度面積と減額割合が異なります(以下の図参照)。

併用時の計算方法(自宅の土地から優先的に適用する場合)

以下の条件で、自宅に優先的に小規模宅地の特例を適用した場合、評価額がどうなるか見てみましょう。

ご自宅 :198㎡(60坪) 評価額:1.2億円(12,000万円)

アパート:132㎡(40坪) 評価額:6,000万円

<ご自宅>

12,000万円-(12,000万円×80%)=2,400万円

<アパート>

①特定居住用宅地等でどの程度の割合を消化したかを計算します。

(198㎡÷330㎡)×100%=60%

②貸付事業用に使える面積を算出します。

200㎡×(100%-60%)=80㎡

③上記②を利用してアパートの評価額を算出します。

6,000万円-(6,000万円×50%×80㎡÷132㎡)=4,182万円

「特定居住用宅地等」と「貸付事業用宅地等」を併用した場合は以上の様な金額になります。

ただ、前回もお伝えいたしましたが、必ずしも自宅を優先的に小規模宅地の特例を適用した方が合計の評価額が低くなる、という事ではありませんのでどの物件に優先的に特例を適用するべきか、事前に確認が必要です(駅前のタワーマンションを所有している場合等)。

小規模宅地の特例を利用する場合の注意点

小規模宅地の特例はとてもお得な特典ですが、①期限内に相続税の申告が必要である事、又、②遺産分割協議が完了している事が条件です。

特に、①の相続税の申告に関しては、「小規模宅地の特例」を考慮して計算したことで相続税がゼロになったとしても、申告自体は必要になりますので、ゼロだからと言って申告自体が不要になるわけではありません。

又、遺産分割協議が完了しないと特例適用は出来ませんので、早め早めの確認と“争族”にならない為の相続対策が重要です。

※記事引用元 (株)財産ドック 愛媛松山センター株式会社みのり商会

ご自身の保有財産を長いスパンで見ながら次世代へベストな状態で引き継いでいく。

「不動産相続」「土地の有効活用」など、皆様の財産を健全に維持するためにも、みのり商会にご相談ください。